¿Tengo que aplicar la Taxonomía Europea en mi EINF este 2022?

Las empresas obligadas a presentar un EINF, las que ya lo hacían y las que ahora se incorporan, podrán incluir voluntariamente los indicadores de sostenibilidad que propone el conocido como Reglamento de Taxonomía

Novedades en la obligación de presentación del Estado de Información No Financiero y aplicación del Reglamento Europeo de Taxonomía

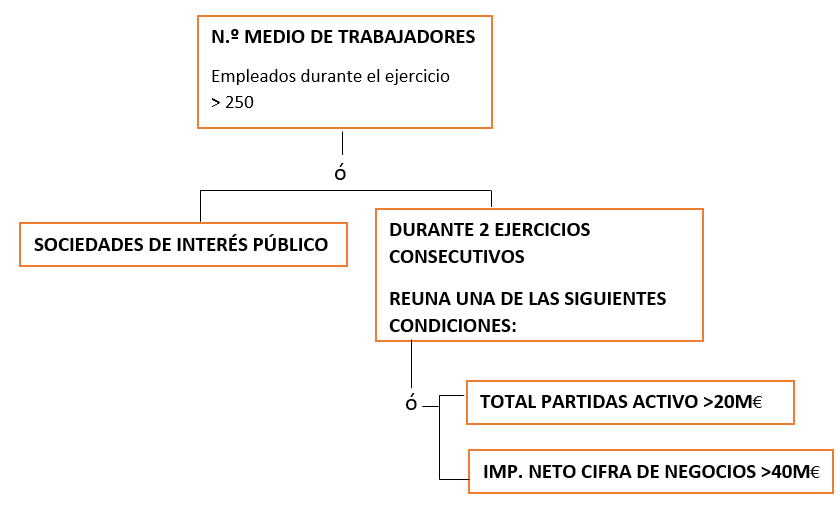

Este año 2022 la Ley 11/2018 amplía la obligación de publicar Información no financiera (Estado No Financiero) a las empresas de más de 250 trabajadores que:

- O bien tengan la consideración de entidades de interés público de conformidad con la legislación de auditoría de cuentas, exceptuando a las entidades que tienen la calificación de empresas pequeñas y medianas de acuerdo con la Directiva 34/2013.

- O bien, durante dos ejercicios consecutivos reúnan, a la fecha de cierre de cada uno de ellos, al menos una de las circunstancias siguientes:

1) Que el total de las partidas del activo sea superior a 20.000.000 de euros.

2) Que el importe neto de la cifra anual de negocios supere los 40.000.000 de euros.

Las empresas obligadas a presentar un EINF, las que ya lo hacían y las que ahora se incorporan, según lo indicado en el párrafo anterior, podrán incluir voluntariamente los indicadores de sostenibilidad que propone el conocido como Reglamento de Taxonomía (REGLAMENTO (UE) 2020/852)

La presentación de esta información voluntaria (indicadores) permitiría a las entidades no financieras explicar al público, inversores, etc. cuál es su participación en actividades elegibles según la Taxonomía Europea.

De acuerdo a la información disponible actualmente la inclusión de dichos indicadores solo sería requerida, según el art.8 del citado reglamento: a toda empresa obligada a publicar información no financiera con arreglo a lo dispuesto en los artículos 19 bis o 29 bis de la Directiva 2013/34/UE, es decir las grandes empresas y empresas matrices de un gran grupo, que sean entidades de interés público que, en sus fechas de cierre del balance, superen el criterio de un número medio de empleados superior a 500 durante el ejercicio.

Volver al Magazine